導讀:對通信行業來說,要麽主動順應產業發展的宏觀大勢,要麽被動得被BATJ等互聯網大佬吸幹。當然了,即便前麵有各種各樣的困難,我們還是希望運營商能夠伸手試試。

三大基礎電信運營商2018年上半年的財報都已經公布。各種對比分析後,我們可以發現三家各有喜憂。但是對於整個通信行業來說,卻不得不麵對一個棘手的問題,那就是流量收入占通信服務收入比重開始加速下滑。這裏麵既有流量量收剪刀差持續擴大的因素,也有固定通信業務收入較快增長的影響。但是對於移動通信業務來說,流量收入占收比的快速下滑,已經為運營商敲響了重新轉型的警鍾。

一、用戶DOU持續高漲,通信行業流量占通服收入比重快速下滑

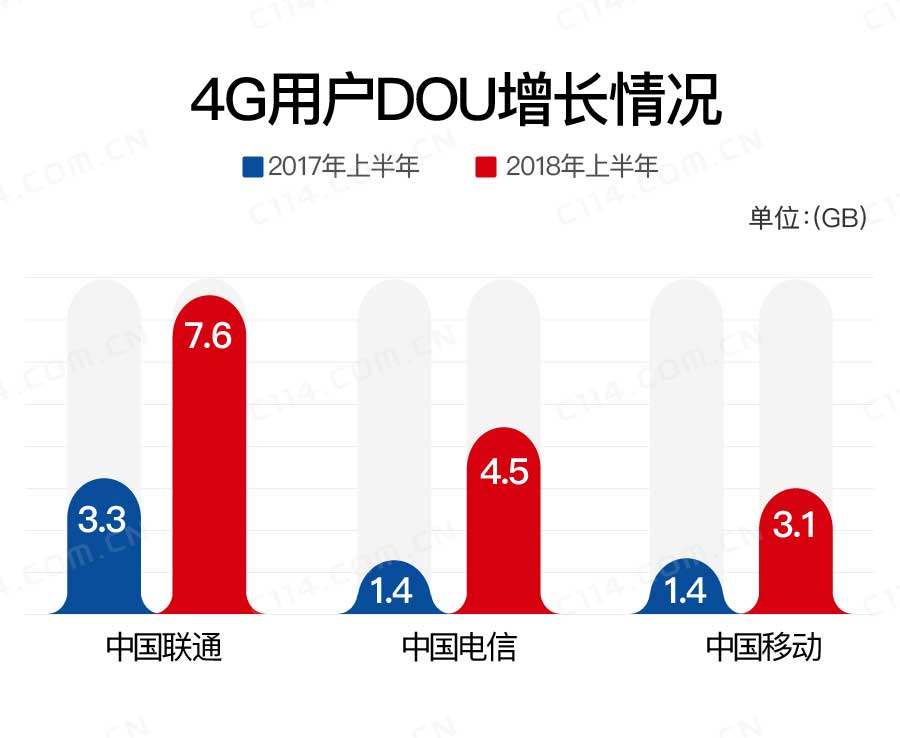

不限量套餐開啟了真正的移動互聯網狂歡時代。曾經高攀不起的各種流量套餐、流量加油包,現在都已經平民化為觸手可及,而且三大運營商還在進一步競相“推陳出低”中。這樣一來,離未來用戶端的流量免費或者轉變為“後付費”模式不知道還有多遠。流量資費門檻的持續降低,激發了用戶流量需求,刺激了整個通信互聯網行業的快速發展。用戶月均流量使用情況詳見上圖。在用戶DOU高企的同時,運營商不得不麵對一個現實的經營難題,那就是既能保有存量用戶,又能在不洗刷存量老用戶的前提下獲取增量用戶。這種左右手互搏,現在已經被中國聯通的騰訊王卡證明了“魚和熊掌不可兼得”。實際上,受限於人口自然增長速度的影響,在真正的新用戶已經非常少的情況下,這也就變相解釋了套餐資費降價、用戶流量飆升、流量占收比下滑之間的關係。全國移動用戶DOU從去年的1.55GB飆升至今年的4.24GB。對於中國聯通和中國電信,特別是對中國聯通來說,首先大麵積推廣各種不限量套餐的結果就是,用戶DOU遠超行業平均的4.24GB。

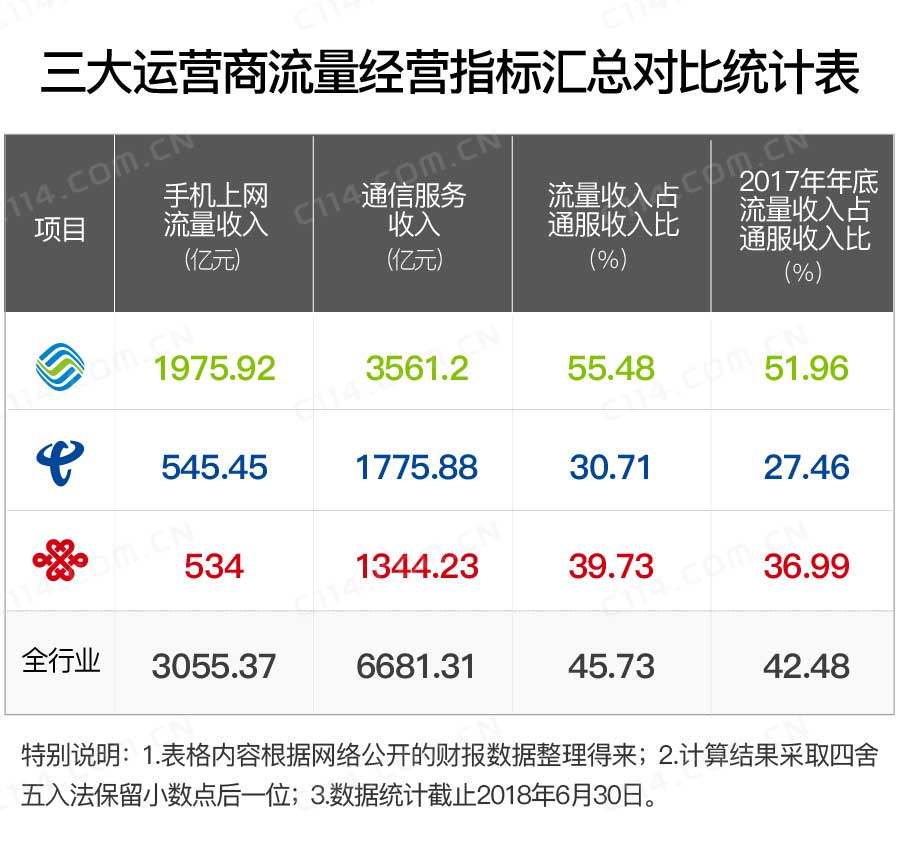

對於中國聯通來說,未來該怎麽平衡用戶保有和新增與DOU增幅和流量收入增長的關係,這已經是其不得不思考的現實問題。三大基礎電信運營商的流量收入占通信服務收入比重匯總表詳見上表。雖然包括中國聯通在內的運營商的流量收入占通信服務收入比重都在上升,但是通信行業整體的流量收入占通信服務收入的比重是在快速下降。也就是說流量收入離支撐通信服務半邊天的距離越來越遠,如此一來,也就與運營商夢想的流量經營時代相去甚遠。如果拉長時間節點,我們對通信行業整體情況就會有更清晰的判斷,那就是流量收入占通信服務收入比重已經觸頂並開始下降。相關數據詳見下表。對三大運營商來說,特別是對中國聯通和中國電信來說,不得不重視通信行業的整體變化趨勢,畢竟直到現在這兄弟倆還沒有完成向流量經營的轉型。現在又不得不開始考慮向內容轉型的問題。

二、視頻為什麽可以成為通信行業內容轉型經營的入口

二、視頻為什麽可以成為通信行業內容轉型經營的入口 電信運營商具有與移動互聯網最近的距離。在依靠流量管道謀生時代即將成為過去的時候,運營商麵對的是大視頻+大流量+不限量時代。在無邊的互聯網世界,與運營商和用戶的大流量最搭界的就是視頻和遊戲。曾經靠遊戲聞名於世的騰訊、網易等互聯網大佬現在不得不麵對國家監管政策的收緊壓力。特別是騰訊今年上半年財報公布後的股市表現就說明了未來遊戲行業的不確定性。有新聞媒體報道稱,自今年3月份開始,國內網絡遊戲版號的備案和審批已被凍結,而截至目前暫未獲悉何時恢複。數據顯示,2017年4-8月國產網絡遊戲版號審批量月均800個,外界預估,在暫停發放版號的5個月裏,遊戲行業預計缺失了近4000款獲準進入市場的新遊戲。而業內人士猜測,剔除掉占比一半的棋牌遊戲,意味著行業這幾個月理論上少了1000款左右可投入商業化運營的新遊戲。遊戲版號審批收緊乃至凍結所帶來的影響,不隻是近半年來投入市場的新遊戲明顯減少,更表現於整個遊戲產業的增速出現明顯下滑,遊戲企業的收入下降。有遊戲行業分析師認為,雖然遊戲產業作為新經濟的重要組成部分,但是遊戲版號審批收緊一事,不能僅看到對遊戲行業經濟效益的暫時衝擊。因此,運營商即使有錢也不會隨便進入遊戲行業。另外,即便不考慮上述監管政策的影響,遊戲產業也已經成為備受社會和家長詬病的行業。

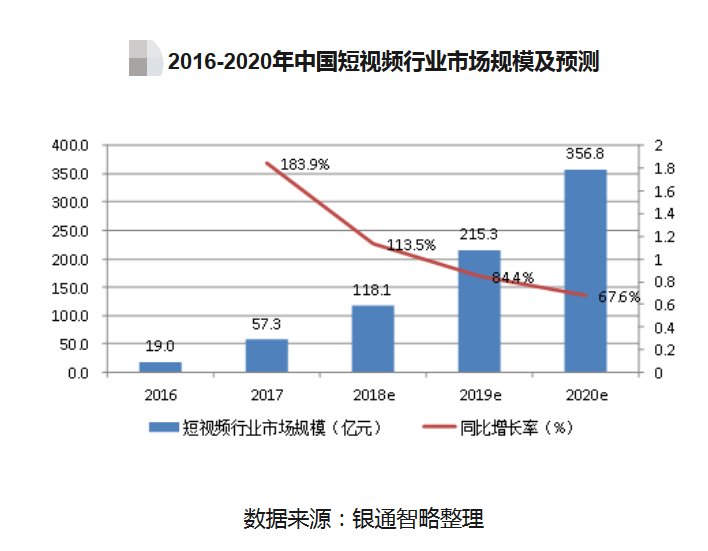

如果遊戲不行,那麽為什麽視頻就可以行呢?特別是為什麽運營商搞視頻就可以行呢?從宏觀的監管層麵講,對運營商來說,我們國家正處於打造視頻國家隊的機遇期。這種判斷來源於國家持續加大對各種視頻網站和視頻內容的審查力度、打擊力度和處罰力度。類似與《互聯網視頻將被加強嚴格監管》的新聞百度上隨便搜索比比皆是,各種被取消的視頻APP、大片、短片就不計其數。從微觀的視頻行業前景看,視頻行業仍然處於蓬勃發展時期,更是通信互聯網行業的朝陽產業。特別是2016年突然興起的短視頻,已經讓抖音、快手、西瓜、火山等APP應用火得發紫。短視頻用戶規模的快速飆升,也給視頻行業帶來了天量的風投資金。有視頻行業研究分析報告指出,預計到2020年短視頻市場規模將超300億,達到356億元的規模。這還僅僅是短視頻行業,如果將大視頻、互聯網電視等內容也包括進去,視頻行業市場整體規模必將超過2000億元。從這個角度看,有足夠的空間容納運營商進入視頻行業。

三、對運營商來說,何時才是進入視頻行業的機遇期

三、對運營商來說,何時才是進入視頻行業的機遇期 對運營商來說,現在就是進入視頻行業的機遇期。那麽為什麽說現在是進入視頻行業的機遇期呢?我們先看視頻行業研究報告。有行業分析報告認為,當前視頻平台包括APP應用仍處於快速增長期,不斷有新的平台湧入市場,並且同質化較低,大部分平台在定位、內容和目標用戶上仍然具備差異化競爭。但未來兩年用戶紅利期逐漸消失,市場滲透率接近天花板,視頻平台百花齊放的市場格局將迎來行業洗牌期,平台方為了應對行業變局,將會呈現出三種大趨勢。一是整合和淘汰,用戶流量逐漸湧向少量的頭部平台和垂直細分領域的腰部平台,大量中長尾平台將麵臨被整合甚至淘汰;二是拓展海外市場,在國內市場飽和後,平台方將開始大量征戰海外藍海市場;三是業務下沉,在精力閑置和體量增大的情況下,在激烈競爭中脫穎而出的平台方將逐漸涉足MCN(Multi-Channel Network,多通道網絡)業務,與內容方建立直接聯係,爭奪優質內容資源,深入紮根內容供給源,鞏固競爭壁壘。

視頻行業未來的發展趨勢已經說明,運營商完全可以憑借流量管道優勢和資金優勢,順應行業變化趨勢通過投資、入股、並購,甚至自立門戶等方式進入視頻行業。中國移動大力推廣的自有咪咕就是非常好的證明。特別是今年世界杯期間,咪咕瘋狂火了一把,不但獲取了大量用戶,而且更重要的是創出了品牌。即便我們尚未得知傳說中咪咕視頻投入10億元用於支付的轉播費最終帶來了多少真金白銀的收益,至少現在已經有視頻行業分析師將咪咕列為繼騰訊視頻、愛奇藝、優酷之後的第四大視頻應用。僅從培育知名度這一點來看,中國移動咪咕視頻這10億元花得是相當值。另外,除了中國移動有咪咕視頻外,中國聯通和中國電信也在培育自己的視頻應用,隻是目前還尚未被大眾知曉。實際上,作為通信行業從業者和研究人員,我們更希望看到三大運營商能夠組團搞視頻,在視頻行業上合夥聚力最終衝破BATJ等互聯網大家對該產業的圍困。畢竟三大運營商如果分散開來,各自獨立建設視頻應用,不但要麵對內容源的相互爭搶,而且也要麵對被BATJ分別圍剿各個擊破的風險。

運營商從流量向內容的經營轉型已經迫在眉睫。視頻內容經營的前景雖然美好,但是路徑絕非一帆風順,而且稍有閃失還有失敗的風險,畢竟視頻行業的頭部已經逐步形成並穩固。但是對通信行業來說,要麽主動順應產業發展的宏觀大勢,要麽被動得被BATJ等互聯網大佬吸幹。當然了,即便前麵有各種各樣的困難,我們還是希望運營商

(责任编辑:農夫)